Contenu:

- Qui peut bénéficier de l’allégement de modernisation thermique ?

- Quelles dépenses sont déductibles ?

- Comment déduire l’allégement de modernisation thermique ?

- Plus d’information

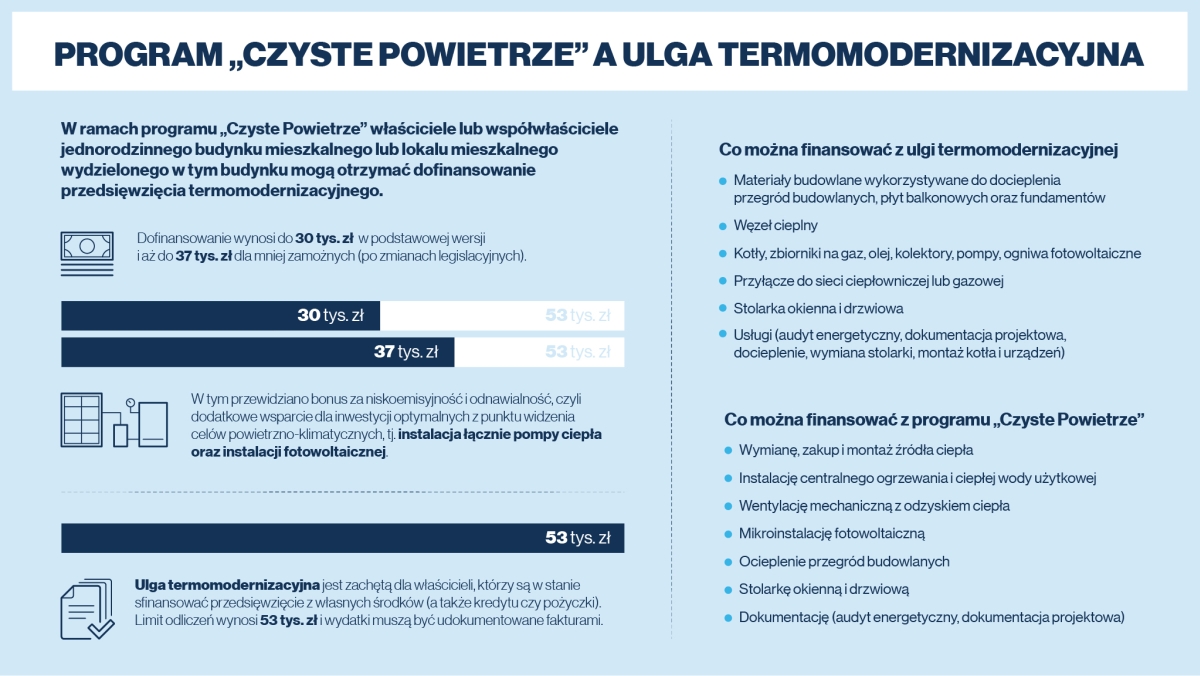

La semaine dernière, nous avons brièvement discuté du programme gouvernemental Clean Air et présenté les problèmes liés à l’obtention de fonds pour le remplacement des fenêtres dans le cadre de ce programme. Aujourd’hui, nous allons vous montrer une autre façon de réduire les coûts d’une telle rénovation, à savoir l’allègement de la modernisation thermique .

Qui peut bénéficier de l’allégement de modernisation thermique ?

L’allègement pour modernisation thermique est déduit de la base de calcul de l’impôt. Il peut être utilisé par les propriétaires ou copropriétaires de maisons unifamiliales , y compris les maisons jumelées, mitoyennes et groupées, qui paient l’impôt sur le revenu. Il convient de souligner que l’allégement ne peut pas être utilisé dans le cas de bâtiments actuellement en construction .

La condition d’octroi de l’allègement est de couvrir les frais liés aux travaux de modernisation thermique du bâtiment rénové. Pour documenter ces coûts, des factures TVA appropriées doivent être présentées. Nous devons achever le projet de modernisation thermique dans un délai maximum de trois années consécutives à compter de la fin de l’année fiscale au cours de laquelle la première dépense a été engagée.

L’aide à la modernisation thermique peut être combinée à une subvention du programme Clean Air .

Quelles dépenses sont déductibles ?

Les dépenses liées aux projets de modernisation thermique des maisons unifamiliales sont déductibles. Ces projets comprennent toutes les activités qui conduisent à une réduction de la demande d’énergie fournie pour le chauffage, le chauffage de l’eau domestique et le chauffage des bâtiments. Sont également concernés tous les travaux qui conduisent à l’amélioration des propriétés d’isolation thermique des bâtiments , ainsi qu’au remplacement total ou partiel des sources d’énergie par des sources renouvelables.

Étant donné que le remplacement des fenêtres par des fenêtres économes en énergie et à faible coefficient de transfert thermique est une dépense qui améliore les caractéristiques thermiques du bâtiment, elle peut bénéficier d’un allègement. Ceci s’applique également aux portes, portails et autres matériaux de construction nécessaires à l’isolation des cloisons du bâtiment. Tous les types de dépenses éligibles à l’allégement pour la modernisation thermique sont répertoriés dans l’annexe de l’arrêté du ministre de l’investissement et du développement du 21 décembre 2018. sur la détermination de la liste des types de matériaux de construction, d’appareils et de services liés à la mise en œuvre de projets de modernisation thermique (Journal des Lois, article 2489).

Toutefois, les dépenses financées par le Fonds national pour la protection de l’environnement et la gestion des eaux, les fonds provinciaux ou remboursées sous quelque forme que ce soit, ainsi que les dépenses incluses dans les frais déductibles fiscalement, ne sont pas déductibles.

Comment déduire l’allégement de modernisation thermique ?

La déduction s’effectue dans la déclaration fiscale de l’année au cours de laquelle la dépense a été engagée. Si le projet de modernisation thermique n’est pas réalisé dans un délai de trois ans, l’allègement accordé devra être restitué en l’ajoutant au revenu (revenu) de l’année fiscale au cours de laquelle le délai de trois ans a expiré.

Le montant maximum de l’allégement pour la modernisation thermique ne peut pas dépasser 53 000 PLN pour tous les projets de modernisation thermique achevés. Cette limite n’est pas liée au bâtiment, mais au contribuable. Cela signifie qu’il s’applique à toutes les propriétés possédées ou codétenues par la personne qui demande l’allègement . Les personnes mariées bénéficient toutefois de limites distinctes. Dans ce cas, chacun d’eux peut déduire 53 000 PLN d’impôt.

Plus d’information

Des informations supplémentaires sur l’allègement de la modernisation thermique sont disponibles sur le site Internet du programme Clean Air du gouvernement .

La base juridique de l’allègement pour la modernisation thermique est la suivante :

- article 26h de la loi du 26 juillet 1991 sur l’impôt sur le revenu des personnes physiques,

- Article 11 de la loi du 9 novembre 2018 modifiant la loi relative à l’impôt sur le revenu des personnes physiques et la loi relative à l’impôt forfaitaire sur certains revenus perçus par les personnes physiques